Op gezag van artificiallawyer.com, mijn slechts onder insiders bekende Engelse tweelingbroer, roep ik het maar hardop: de oude garde heeft geen toekomst. De boekenwurm zal uitsterven. De toekomst is aan het AI-ondersteunde advocatenkantoor.

Artificiallawyer noemt een hele reeks van nieuwe AI-kantoren in de VS.

- Covenant: half techbedrijf, half advocatenkantoor. Opgericht door zeer ervaren advocaten. Uitgangspunt: als je aanneemt dat AI bestaat, hoe bouw je dan vanaf nul een kantoor?

- Crosby: “door advocaten ondersteunde AI” die standaardcontracten in minder dan een uur doorploegt. Senior juristen sturen, AI doet het zware werk.

- Norm AI / Norm Law: eerst een AI-compliancebedrijf, nu ook een eigen law firm. AI-agents doen het voorwerk, advocaten keuren, auditen en sturen bij.

- Pierson Ferdinand: lijkt klassiek, doet alles van M&A tot IP – maar heeft geen junioren. Alleen senior advocaten plus AI.

- Eudia, Lex Generalis en anderen volgen hetzelfde patroon: vaste prijzen, veel automatisering, gericht op bedrijven en investeerders.

Dit zijn bedrijven die niet meer uurtjefactuurtje werken, maar met AI de kosten drukken en een dunne laag senioren laat controleren. Vaste prijzen zijn de norm, niet de uitzondering. Eigenlijk precies van Richard Susskind de hele tijd roept: klanten willen geen advocaat waar ze vertrouwen in hebben, ze willen een contract of product waar ze vertrouwen in hebben, tegen de laagst mogelijke kosten. Zoals patiënten ook geen dokter willen hebben, maar gezondheid. Liefst zo snel, goedkoop en pijnloos mogelijjk.

Over pijn gesproken: dit gaat pijn doen bij de grote kantoren. Misschien nog niet direct, maar wel als omzet structureel gaat verschuiven naar dit soort prijsbrekers. Hoezo kun je uurtjefactuurtje blijven werken als je concurrent werkt met vaste prijs en een AI-motor? Wat doe je als je eigen toptalenten naar zo’n AI-kantoor overstappen? Hoe en hoeveel nieuwe boekenwurmpjes wil je in je Zuidasfirma opleiden tot boekenwurgslangen? Sloopt dit winstgevendheid?

In Nederland ken ik alleen nog maar Rechtfabriek. Het is een kwestie van tijd voor er meer van dit soort bedrijven komen.

Aandeelhoudersprompt

De gedachte kwam in me op toen ik verschillende legal chatbots (Andri, Legal Mind en Saga) testte met een aandeelhoudersprompt. Ik kreeg volgens mij uitstekende aandeelhoudersovereenkomsten, in één tot vijf minuten. Stel: een Zuidas-advocaat verdient 300,- per uur. Deze chatbots doen hetzelfde werk voor 5 tot 25 euro. Dat bedoel ik: dat doet pijn. Leveren deze chatbots goed werk? Oordeel zelf.

De originele prompt komt van de Cornell University. Die maakte testprompts onder meer voor vijf juridische taken. De taak van de ‘aandeelhoudersprompt’ is om volgens de specificaties in de prompt een overeenkomst te genereren voor een investeerder die aandelen in een BV koopt. Cornell University liet de gegenereerde contracten beoordelen door experts die er een rapportcijfer aan gaven. Op die manier kon Cornell Grok, Claude, en verschillende modellen van ChatGPT onderling vergelijken. ChatGPT en Claude kwamen er op basis van 5 testen het beste uit. Ik heb Cornell’s aandeelhouders-testprompt omgezet naar Nederlands recht. Dit is de prompt:

U bent advocaat in Nederland.

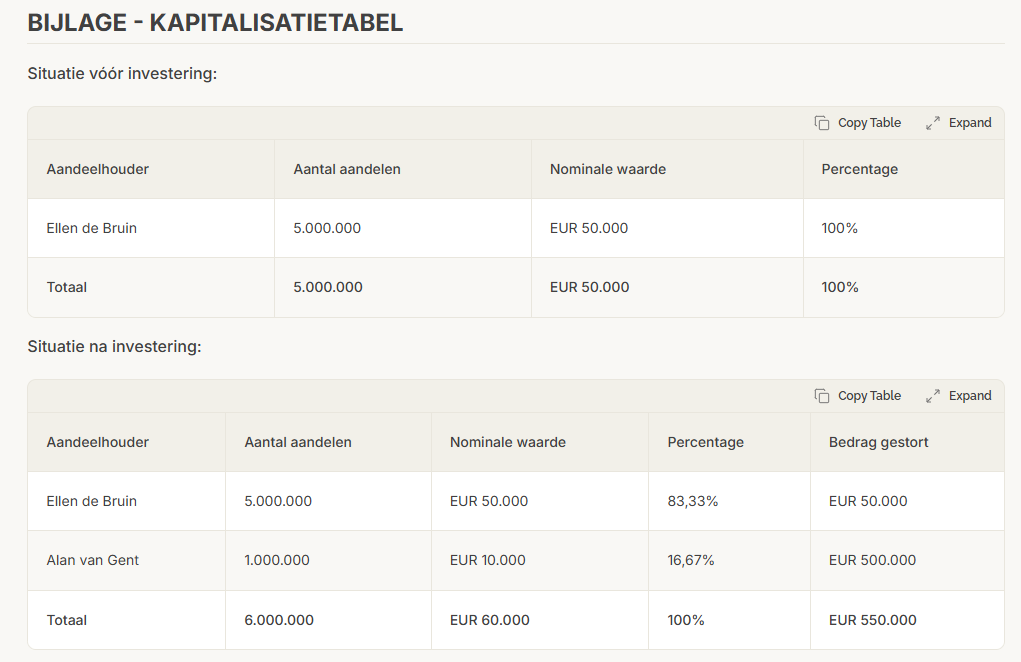

Feiten: Uw cliënt, Alan van Gent, wil investeren in een startup genaamd NoxaPulse Technologies B.V., een BV naar Nederlands recht. NoxaPulse is volledig eigendom van directeur-bestuurder Ellen de Bruin. Het geplaatst kapitaal bestaat uit 5.000.000 gewone aandelen (nominaal €0,01 per aandeel), alle uitgegeven en volgestort.

Opdracht: Stel een aandelenovereenkomst op voor de investering van Alan in NoxaPulse die de volgende elementen bevat:

Transactievoorwaarden:

- Alan koopt 1.000.000 gewone aandelen voor €500.000

- Informatie- en inzagerechten voor Alan (verder gaand dan art. 2:217 BW)

- Anti-verwateringsmechanismen (minimaal 10% belang voor Alan op volledig verwaterde basis)

- Voorkeursrechten bij toekomstige aandelenuitgiftes (naast wettelijk voorkeursrecht art. 2:206a BW)

- Goedkeuringsrechten (vetorechten) voor Alan over: verandering van zeggenschap, liquidatie, statutenwijzigingen, materiële schulden boven €100.000, dividenden/inkoop, materiële wijzigingen management, uitgifte nieuwe aandelen

- Tag-along (meeverkooprecht) en drag-along (meebrengrecht)

- Geschillenregeling conform art. 2:192 BW

- Levering aandelen bij notariële akte conform art. 2:196 BW

Formele vereisten:

- Standaardbepalingen voor private plaatsing (garanties, vrijwaringen, toepasselijk recht)

- Plaatshouders voor onbekende gegevens: [adres], [datum], [KvK-nummer]

- Bijlage met kapitalisatietabel (voor en na investering)

Het doel is een uitgebreide aandelenovereenkomst die voldoet aan Nederlands vennootschapsrecht en gebruikelijk is in de Nederlandse venture capital praktijk.

Legal chatbots over elkaar: Saga het best

Ik liet met deze prompt overeenkomsten genereren door Andri, Legal Mind, Saga (met Claude als voorkeursmodel) en ChatGPT. Ik liet alle de vier overeenkomsten door de chatbots vergelijken en beoordelen. Unaniem vonden Andri, Saga en Legal Mind dat Saga de meest volledige overeenkomst genereerde. Overigens waren alle overeenkomsten volledig en van hoog niveau, Andri gaf Saga een 10, zichzelf een 9 en Legal Mind een 8. Saga en Legal Mind kwamen tot diezelfde rangschikking. Saga genereerde de langste overeenkomst (9000 woorden) en Legal Mind de kortste (7000 woorden). Mogelijk heeft dat invloed gehad op de ‘volledigheid’.

Ik als mens vond de contracten in hoge mate vergelijkbaar. Het verschil zat in bijvoorbeeld een geschillenregeling die met net iets meer of minder komma’s was uitgewerkt, een extra bepaling over gewogen gemiddelde bij anti-verwatering met formule, een kostenvergoeding minderheid bij drag-along en verrekening fiscale voordelen bij claims. Alle kernonderdelen zaten er volgens alle legal chatbots in alle overeenkomsten in. Zelfs ChatGPT kwam met een aardig concept, hoewel volgens alle legal chatbots erg oningevuld: “Functioneel als discussiedocument, niet als definitief contract”, oordeelde Andri.

Het is grappig om op deze manier output te beoordelen. Ik heb zelf geen uitgesproken voorkeur voor een model. Ik sta niet op de loonlijst van Saga, trouwens op van geen van deze, (bied me een miljoen en dan praten we verder), maar door verschillende legal chatbots met elkaar in gesprek te laten gaan over elkaars overeenkomsten krijg ik een neutrale beoordeling op hoog niveau die ik juridisch snap. Hoewel ik zelf helemaal geen vennootschapsjurist ben. Aandelen? Niks voor mij. Ik heb mijn ex eenmaal aangeraden om Fortis te kopen en die ging toen toch failliet. De relatie ook trouwens.

Ik waak ervoor om te zeggen dat Saga ‘dus’ beter is dan de anderen. In déze ene opdracht doet Saga het net iets beter dan de andere twee. Elgar Weijtmans is erg geporteerd van Zeno, maar daar heb ik helaas geen werkend account meer voor. Andri was goed in jurisprudentie, Legal Mind maakte mooie vergelijkingstabellen toen ik vroeg de overeenkomsten te vergelijken.

De meer fundamentele vraag is wat mij betreft gewoon: als je met goede templates en betrouwbare juridische tekstgeneratie onderstaande aandelenovereenkomst naar Nederlands recht kun genereren, voor 5 tot 25 euro, waarom dan nog naar Duurtje Factuurtje Advocaten? Dit was het resultaat van Saga.

AANDELENOVEREENKOMST NoxaPulse Technologies B.V.

—

PARTIJEN

De ondergetekenden:

1. De heer Alan van Gent, geboren [datum], wonende te [adres], hierna te noemen: “de Investeerder” of “Alan“;

en

2. Mevrouw Ellen de Bruin, geboren [datum], wonende te [adres], in haar hoedanigheid als enig aandeelhouder en directeur-bestuurder van NoxaPulse Technologies B.V., hierna te noemen: “de Oprichter” of “Ellen“;

en

3. NoxaPulse Technologies B.V., een besloten vennootschap met beperkte aansprakelijkheid naar Nederlands recht, statutair gevestigd te [plaats], kantoorhoudende te [adres], ingeschreven in het handelsregister van de Kamer van Koophandel onder nummer [KvK-nummer], hierna te noemen: “de Vennootschap” of “NoxaPulse“;

Investeerder, Oprichter en Vennootschap hierna gezamenlijk te noemen: “Partijen” en ieder afzonderlijk een “Partij“.

—

CONSIDERANS

OVERWEGENDE DAT:

A. De Vennootschap zich toelegt op [beschrijving activiteiten];

B. Het geplaatst kapitaal van de Vennootschap op heden bestaat uit 5.000.000 gewone aandelen met een nominale waarde van EUR 0,01 per aandeel, welke alle zijn uitgegeven en volgestort door de Oprichter;

C. De Investeerder bereid is te investeren in de Vennootschap door het aankopen van 1.000.000 gewone aandelen tegen een totale koopprijs van EUR 500.000;

D. Partijen overeenstemming hebben bereikt over de voorwaarden waaronder de Investeerder zal deelnemen in het aandelenkapitaal van de Vennootschap en de rechten en verplichtingen van Partijen als aandeelhouders;

E. De levering van de Aandelen (zoals hieronder gedefinieerd) zal plaatsvinden bij notariële akte conform artikel 2:196 BW;

KOMEN HET VOLGENDE OVEREEN:

—

ARTIKEL 1 – DEFINITIES EN INTERPRETATIE

1.1 Definities

In deze Overeenkomst hebben de hieronder met een hoofdletter geschreven begrippen de volgende betekenis:

Aandelen: de 1.000.000 gewone aandelen in het kapitaal van de Vennootschap met een nominale waarde van EUR 0,01 per aandeel die door de Investeerder worden gekocht;

Aandeelhouders: gezamenlijk de Investeerder en de Oprichter;

Anti-Verwatering: het mechanisme zoals omschreven in artikel 5;

Boekjaar: het boekjaar van de Vennootschap;

Drag-Along: het meebrengrecht zoals omschreven in artikel 9;

Geschil: elk geschil tussen Partijen voortvloeiend uit of verband houdend met deze Overeenkomst;

Goedkeuringsrechten: de vetorechten van de Investeerder zoals omschreven in artikel 7;

Koopprijs: het totaalbedrag van EUR 500.000 (vijfhonderdduizend euro);

Levering: de overdracht van de Aandelen conform artikel 3;

Leveringsdatum: de datum waarop de notariële akte van levering wordt verleden, zijnde [datum];

Materiële Schuld: een schuld of verplichting van de Vennootschap boven EUR 100.000;

Overeenkomst: deze aandelenovereenkomst inclusief alle bijlagen;

Tag-Along: het meeverkooprecht zoals omschreven in artikel 8;

Volledig Verwaterde Basis: het totaal aantal uitstaande aandelen, inclusief alle aandelen die kunnen worden uitgegeven op grond van opties, warrants, converteerbare instrumenten of andere rechten;

Voorkeursrecht: het recht zoals omschreven in artikel 6;

Waarderingsdeskundige: een onafhankelijk deskundige zoals bedoeld in artikel 2:192 BW.

1.2 Interpretatie

In deze Overeenkomst: verwijzen verwijzingen naar artikelen naar artikelen van deze Overeenkomst, tenzij anders aangegeven; omvatten verwijzingen naar wetten en regelgeving wijzigingen daarvan; hebben woorden in het enkelvoud mede betrekking op het meervoud en omgekeerd.

—

ARTIKEL 2 – TRANSACTIEVOORWAARDEN

2.1 Verkoop en aankoop

De Oprichter verkoopt en de Investeerder koopt hierbij 1.000.000 gewone aandelen in het kapitaal van de Vennootschap, elk met een nominale waarde van EUR 0,01, tegen een totale Koopprijs van EUR 500.000.

2.2 Koopprijs en betaling

De Koopprijs bedraagt EUR 500.000 en zal door de Investeerder worden betaald op de Leveringsdatum door overmaking naar de derdenrekening van de notaris als bedoeld in artikel 3.1.

2.3 Waardering

De Koopprijs is gebaseerd op een pre-money waardering van de Vennootschap van EUR 2.500.000. Na de investering zal het belang van de Investeerder 16,67% bedragen van het totaal geplaatste kapitaal (1.000.000 / 6.000.000 aandelen).

2.4 Eigendomsoverdracht

De eigendom van de Aandelen gaat over op de Investeerder op het moment van Levering conform artikel 3, onder de ontbindende voorwaarde van volledige betaling van de Koopprijs.

—

ARTIKEL 3 – LEVERING VAN AANDELEN

3.1 Notariële akte

De levering van de Aandelen vindt plaats bij notariële akte conform artikel 2:196 BW, op te maken door [naam notaris], notaris te [plaats], op [datum] of zoodra mogelijk daarna.

3.2 Kosten

Alle kosten verbonden aan de Levering, waaronder notariskosten, komen voor rekening van de Vennootschap.

3.3 Medewerking

Partijen verplichten zich om alle medewerking te verlenen die redelijkerwijs noodzakelijk is voor de totstandkoming van de Levering.

—

ARTIKEL 4 – INFORMATIE- EN INZAGERECHTEN

4.1 Informatieplicht

De Vennootschap verstrekt aan de Investeerder, naast de rechten uit artikel 2:217 BW, de volgende informatie:

a) binnen 30 dagen na afloop van elk kalenderkwartaal een gedetailleerde kwartaalrapportage inclusief: management accounts; kasstroomoverzicht; balans en resultatenrekening; update over operationele ontwikkelingen;

b) binnen 60 dagen na afloop van elk Boekjaar: geauditeerde jaarrekening; budget en businessplan voor het komende jaar; overzicht van alle aandeelhouders en hun belangen;

c) binnen 14 dagen na een schriftelijk verzoek van de Investeerder: specificatie van activa en passiva; overzicht van belangrijke contracten; stand van zaken juridische procedures; informatie over (voorgenomen) belangrijke transacties.

4.2 Inzagerecht

De Investeerder heeft te allen tijde, na voorafgaande schriftelijke kennisgeving van minimaal 5 werkdagen, het recht om: alle boeken, bescheiden en gegevensdragers van de Vennootschap in te zien; kopieën te maken of te laten maken van documenten; interviews te voeren met het management en medewerkers; de bedrijfsruimten te bezoeken.

4.3 Aanwezigheid bij AVA

De Investeerder heeft het recht om bij alle algemene vergaderingen van aandeelhouders aanwezig te zijn en het woord te voeren, ongeacht of formeel een vergadering is uitgeschreven.

4.4 Vertrouwelijkheid

De Investeerder verplicht zich alle vertrouwelijke informatie die hij op grond van dit artikel verkrijgt vertrouwelijk te behandelen en niet aan derden bekend te maken, behoudens voor zover noodzakelijk voor zijn adviseurs of wettelijk verplicht.

—

ARTIKEL 5 – ANTI-VERWATERINGSMECHANISMEN

5.1 Minimumbelang

Partijen komen overeen dat het aandelenbezit van de Investeerder op Volledig Verwaterde Basis te allen tijde minimaal 10% van het totaal aantal aandelen zal bedragen.

5.2 Verwateringsbescherming bij Down Round

Indien de Vennootschap aandelen uitgeeft tegen een prijs per aandeel die lager is dan EUR 0,50 per aandeel (aangepast voor eventuele aandelensplitsingen of -consolidaties), heeft de Investeerder het recht om zonder betaling van extra vergoeding zodanig aantal extra aandelen te ontvangen dat zijn economisch belang wordt beschermd volgens de “gewogen gemiddelde” methode.

5.3 Berekening gewogen gemiddelde

De nieuwe prijs per aandeel voor de Investeerder wordt als volgt berekend:

NP = OP × (A + B) / (A + C)

Waarbij: NP = nieuwe prijs OP = oorspronkelijke prijs (EUR 0,50) A = aantal uitstaande aandelen vóór nieuwe uitgifte B = aantal nieuwe aandelen indien uitgegeven tegen OP C = aantal daadwerkelijk uitgegeven nieuwe aandelen

5.4 Uitzondering

De anti-verwateringsregeling is niet van toepassing op: uitgifte van aandelen aan werknemers conform een door de AVA goedgekeurd werknemersparticipatie programma (tot maximaal 10% van het kapitaal); uitgifte in het kader van een aandelen-split of consolidatie; conversie van eerder uitgegeven converteerbare instrumenten.

5.5 Procedure

Bij toepassing van de anti-verwatering zal de Vennootschap binnen 14 dagen na de verwaterende uitgifte schriftelijk aan de Investeerder mededelen hoeveel extra aandelen hij recht heeft en deze onverwijld kosteloos aan hem uitreiken.

—

ARTIKEL 6 – VOORKEURSRECHT BIJ AANDELENUITGIFTE

6.1 Uitgebreid voorkeursrecht

Naast het wettelijk voorkeursrecht ex artikel 2:206a BW, komen Partijen het volgende overeen:

6.2 Pro rata voorkeursrecht

Indien de Vennootschap voornemens is nieuwe aandelen uit te geven of rechten tot het nemen van aandelen te verlenen, heeft elke Aandeelhouder het recht om naar evenredigheid van zijn huidige aandelenbezit deel te nemen in de uitgifte.

6.3 Aanbiedingsprocedure

De Vennootschap zal:

a) minimaal 20 werkdagen voor de voorgenomen uitgifte schriftelijk aan alle Aandeelhouders mededeling doen van: het aantal uit te geven aandelen; de uitgifteprijs en voorwaarden; de termijn waarbinnen kan worden ingeschreven;

b) elke Aandeelhouder in de gelegenheid stellen om binnen 15 werkdagen schriftelijk te bevestigen hoeveel aandelen hij wenst te nemen;

c) indien een Aandeelhouder niet zijn volledige pro rata deel neemt, de andere Aandeelhouders in de gelegenheid stellen om het restant over te nemen.

6.4 Oversubscriptie

Indien meerdere Aandeelhouders bereid zijn meer dan hun pro rata aandeel te nemen, worden de resterende aandelen verdeeld naar evenredigheid van hun huidige aandelenbelang.

6.5 Uitzondering

Dit voorkeursrecht geldt niet voor uitgifte: aan werknemers conform een door de AVA goedgekeurd participatieplan; in het kader van een door de AVA goedgekeurde acquisitie.

—

ARTIKEL 7 – GOEDKEURINGSRECHTEN (VETORECHTEN)

7.1 Goedkeuringsplichtige besluiten

De Vennootschap mag de volgende besluiten niet nemen zonder voorafgaande schriftelijke goedkeuring van de Investeerder:

a) Verandering van zeggenschap: elke overdracht, verkoop of vervreemding van aandelen door de Oprichter die resulteert in een wijziging van de controlerende zeggenschap;

b) Liquidatie: ontbinding, liquidatie, faillissementsaanvraag of surseance van betaling van de Vennootschap;

c) Statutenwijzigingen: elke wijziging van de statuten van de Vennootschap;

d) Materiële Schulden: het aangaan van schulden, leningen of garantieverplichtingen boven EUR 100.000 per transactie of serie van gerelateerde transacties;

e) Dividenden en inkoop: vaststelling van dividend-uitkeringen of inkoop van eigen aandelen;

f) Management wijzigingen: benoeming, schorsing of ontslag van directeuren/bestuurders, of materiële wijziging van hun arbeidsvoorwaarden;

g) Aandelenuitgifte: uitgifte van nieuwe aandelen, opties, warrants of converteerbare instrumenten (behoudens artikel 6);

h) Belangrijke transacties: acquisitie of verkoop van ondernemingen of bedrijfsonderdelen boven EUR 50.000; het aangaan van contracten met een waarde boven EUR 75.000; het vervreemden van intellectuele eigendomsrechten;

i) Wijziging onderneming: materiële wijziging van de aard of omvang van de onderneming;

j) Related party transacties: transacties tussen de Vennootschap en een Aandeelhouder of gelieerde partij.

7.2 Goedkeuringsprocedure

Bij voorgenomen besluiten zoals bedoeld in artikel 7.1 zal de Vennootschap: minimaal 10 werkdagen voor het beoogde besluit schriftelijk toestemming vragen aan de Investeerder; alle relevante informatie verstrekken; de Investeerder in de gelegenheid stellen vragen te stellen.

7.3 Termijn

De Investeerder reageert binnen 10 werkdagen op een goedkeuringsverzoek. Bij geen reactie binnen deze termijn wordt de goedkeuring geacht te zijn geweigerd.

7.4 Redelijkheid

De Investeerder zal zijn goedkeuring niet op onredelijke gronden onthouden aan besluiten die in het kennelijke belang van de Vennootschap zijn.

7.5 Naleving

Besluiten genomen zonder de vereiste goedkeuring zijn vernietigbaar. De Vennootschap en de Oprichter zijn hoofdelijk aansprakelijk voor alle schade die de Investeerder lijdt ten gevolge van niet-naleving.

—

ARTIKEL 8 – TAG-ALONG (MEEVERKOOPRECHT)

8.1 Tag-along recht

Indien de Oprichter voornemens is om aandelen te verkopen aan een derde (de “Koper“), heeft de Investeerder het recht om een evenredig deel van zijn aandelen tegen dezelfde voorwaarden mee te verkopen aan de Koper.

8.2 Kennisgeving

De Oprichter zal minimaal 30 dagen voordat zij aandelen aan een derde verkoopt, schriftelijk aan de Investeerder mededelen: identiteit van de Koper; aantal te verkopen aandelen; prijs en betalingsvoorwaarden; alle andere voorwaarden van de voorgenomen verkoop.

8.3 Uitoefening tag-along

De Investeerder kan binnen 15 werkdagen na ontvangst van de kennisgeving schriftelijk mededelen dat hij gebruik maakt van zijn tag-along recht, onder vermelding van het aantal aandelen dat hij wenst mee te verkopen.

8.4 Pro rata deelname

Het aantal aandelen dat de Investeerder mag meenemen is beperkt tot:

(Aantal aandelen Investeerder / Totaal aantal aandelen) × Totaal aantal te verkopen aandelen

8.5 Verplichtingen Koper

De Oprichter zal ervoor zorgen dat de Koper verplicht wordt om de aandelen van de Investeerder over te nemen tegen dezelfde prijs en voorwaarden.

8.6 Geen verkoop zonder tag-along

De Oprichter mag haar aandelen niet verkopen indien: zij niet voldaan heeft aan de kennisgevingsplicht; de Koper niet bereid is ook de aandelen van de Investeerder over te nemen.

8.7 Uitzondering

Het tag-along recht geldt niet voor: overdracht aan familieleden of aan een persoonlijke holding van de Oprichter; overdracht krachtens drag-along conform artikel 9.

—

ARTIKEL 9 – DRAG-ALONG (MEEBRENGRECHT)

9.1 Drag-along recht

Indien Aandeelhouders die gezamenlijk minimaal 75% van de aandelen bezitten (“Meerderheid“) een schriftelijk aanbod hebben ontvangen van een derde om alle aandelen in de Vennootschap te kopen (een “Exit Transactie“), hebben zij het recht om de overige aandeelhouders te verplichten hun aandelen onder dezelfde voorwaarden mee te verkopen.

9.2 Voorwaarden drag-along

Het drag-along recht kan alleen worden uitgeoefend indien:

a) de prijs per aandeel ten minste EUR 0,50 bedraagt (aangepast voor splits/consolidaties); b) de betaling in geld plaatsvindt (of voor minimaal 80% in geld, rest in beursgenoteerde aandelen); c) de Meerderheid de minderheidsaandeelhouders minimaal 40 dagen vooraf schriftelijk informeert over: voorwaarden van de Exit Transactie; identiteit van de koper; prijs en betalingsvoorwaarden; geschatte tijdlijn.

9.3 Verplichtingen minderheid

Indien het drag-along recht wordt uitgeoefend, is de minderheidsaandeelhouder verplicht: zijn aandelen te verkopen en te leveren; alle redelijkerwijs benodigde medewerking te verlenen; dezelfde garanties en vrijwaringen af te geven als de Meerderheid (maar beperkt tot een bedrag pro rata aan zijn aandelenbezit).

9.4 Bescherming minderheid

De minderheidsaandeelhouder: ontvangt dezelfde prijs per aandeel als de Meerderheid; geeft geen verdergaande garanties dan de Meerderheid; is niet aansprakelijk voor meer dan de opbrengst van zijn aandelen, tenzij sprake is van fraude of opzettelijke misleiding.

9.5 Kosten

Alle redelijke kosten van de minderheidsaandeelhouder in verband met de gedwongen verkoop (inclusief juridisch advies) worden vergoed door de Vennootschap of de Meerderheid.

—

ARTIKEL 10 – GARANTIES EN VRIJWARINGEN

10.1 Garanties van de Oprichter

De Oprichter garandeert en verklaart jegens de Investeerder dat:

a) Rechtspersoon: De Vennootschap is naar behoren opgericht, bestaat rechtmatig en is ingeschreven bij de Kamer van Koophandel;

b) Aandelen: De Oprichter is rechthebbende van alle 5.000.000 uitstaande aandelen, deze zijn vrij van bezwaring en er rusten geen pre-emptieve rechten op;

c) Kapitaal: Het maatschappelijk en geplaatst kapitaal is zoals vermeld in de considerans; alle aandelen zijn rechtsgeldig uitgegeven en volgestort;

d) Bevoegdheid: De Oprichter is bevoegd deze Overeenkomst aan te gaan en na te komen;

e) Geen conflicten: Het aangaan van deze Overeenkomst conflicteert niet met enige andere overeenkomst, statuten of rechterlijke uitspraak;

f) Financiële informatie: De meest recente financiële informatie die aan de Investeerder is verstrekt, geeft een getrouw beeld van de financiële positie van de Vennootschap;

g) Verbintenissen: Er zijn geen belangrijke verbintenissen anders dan in de normale bedrijfsuitoefening;

h) Geschillen: Er zijn geen hangende of dreigende procedures tegen de Vennootschap;

i) Compliance: De Vennootschap is in overeenstemming met alle toepasselijke wet- en regelgeving;

j) Intellectueel eigendom: De Vennootschap is rechthebbende van alle voor de bedrijfsvoering essentiële intellectuele eigendomsrechten;

k) Arbeidsovereenkomsten: Alle arbeidsovereenkomsten zijn conform wet- en regelgeving; er zijn geen geschillen met werknemers;

l) Belastingen: Alle belastingaangiften zijn tijdig ingediend en alle verschuldigde belastingen zijn betaald.

10.2 Garanties van de Vennootschap

De Vennootschap garandeert dat: zij bevoegd is om deze Overeenkomst aan te gaan; de uitgifte van de Aandelen aan de Investeerder rechtsgeldig is.

10.3 Garanties van de Investeerder

De Investeerder garandeert dat: hij bevoegd is deze Overeenkomst aan te gaan; hij de financiële middelen heeft om de Koopprijs te betalen; hij geen toestemming van derden nodig heeft voor deze investering.

10.4 Vrijwaring

De Oprichter vrijwaart de Investeerder en de Vennootschap voor alle schade, kosten en verliezen die voortvloeien uit schending van de garanties in artikel 10.1.

10.5 Aansprakelijkheidsbeperking

De aansprakelijkheid van de Oprichter uit hoofde van artikel 10.4 is beperkt tot: per individuele claim: minimaal EUR 10.000; totaal: de Koopprijs (EUR 500.000); termijn: 18 maanden na Leveringsdatum (behoudens fraude: geen beperking).

Voor garanties sub a, b en c geldt geen limiet en een termijn van 5 jaar.

10.6 Kennisgeving

De Investeerder zal de Oprichter onverwijld schriftelijk informeren bij ontdekking van een schending van garanties.

10.7 Verrekening fiscale voordelen

Bij bepaling van de schade wordt rekening gehouden met eventuele fiscale voordelen die de Investeerder geniet als gevolg van de schending.

—

ARTIKEL 11 – GESCHILLENREGELING

11.1 Bindend advies

Partijen komen overeen dat geschillen voortvloeiend uit of verband houdend met deze Overeenkomst worden voorgelegd aan een geschillencommissie conform artikel 2:192 BW.

11.2 Samenstelling

De geschillencommissie bestaat uit drie leden: één lid benoemd door de Investeerder; één lid benoemd door de Oprichter; één onafhankelijke voorzitter, gezamenlijk te benoemen door beide partijleden, of bij gebrek aan overeenstemming, te benoemen door de voorzieningenrechter van de rechtbank Amsterdam op verzoek van de meest gerede partij.

11.3 Procedure

a) Een Partij die een Geschil wil voorleggen, stuurt een schriftelijke kennisgeving aan de andere Partij(en);

b) Binnen 10 werkdagen benoemt elke partij haar commissielid;

c) Binnen 15 werkdagen benoemen de partijleden gezamenlijk de voorzitter;

d) De commissie stelt een redelijke procedure vast waarbij beide partijen worden gehoord;

e) De commissie doet binnen 60 dagen na benoeming van de voorzitter schriftelijk uitspraak.

11.4 Bindendheid

De uitspraak van de commissie is bindend, tenzij deze in strijd is met de openbare orde of de redelijkheid en billijkheid.

11.5 Kosten

Elke partij draagt de kosten van haar commissielid. De kosten van de voorzitter worden gelijk verdeeld, tenzij de commissie anders beslist.

11.6 Subsidiaire bevoegdheid

Voor zover artikel 2:192 BW niet van toepassing is, zijn geschillen onderworpen aan de exclusieve bevoegdheid van de rechtbank Amsterdam.

11.7 Spoedeisende voorzieningen

Niets in dit artikel belet een Partij om in spoedeisende gevallen een voorlopige voorziening te vragen bij de voorzieningenrechter.

—

ARTIKEL 12 – GEHEIMHOUDING

12.1 Vertrouwelijke informatie

Partijen verplichten zich alle vertrouwelijke informatie over de Vennootschap en deze Overeenkomst geheim te houden, behoudens: voor zover noodzakelijk voor adviseurs (die zelf tot geheimhouding verplicht zijn); voor zover wettelijk of door toezichthouder verplicht; informatie die publiekelijk bekend is (anders dan door schending van deze bepaling).

12.2 Duur

Deze geheimhoudingsplicht geldt tijdens de duur van deze Overeenkomst en 3 jaar daarna.

—

ARTIKEL 13 – OVERDRACHT VAN AANDELEN

13.1 Statutaire bepalingen

Overdracht van aandelen is onderworpen aan de statutaire blokkeringsregeling en eventuele andere statutaire bepalingen.

13.2 Medewerking

Partijen zullen meewerken aan statutenwijziging indien noodzakelijk om de rechten uit deze Overeenkomst statutair vast te leggen.

—

ARTIKEL 14 – LOOPTIJD EN BEËINDIGING

14.1 Looptijd

Deze Overeenkomst treedt in werking op de datum van ondertekening en blijft van kracht totdat: alle aandelen van de Vennootschap worden verkocht in een Exit Transactie; de Vennootschap wordt geliquideerd; Partijen schriftelijk anders overeenkomen.

14.2 Voortduring

Artikelen 10 (Garanties), 11 (Geschillenregeling) en 12 (Geheimhouding) blijven na beëindiging van kracht voor de daarin genoemde termijnen.

—

ARTIKEL 15 – ALGEMENE BEPALINGEN

15.1 Gehele overeenkomst

Deze Overeenkomst (inclusief bijlagen) bevat de gehele overeenkomst tussen Partijen en vervangt alle eerdere afspraken, toezeggingen en overeenkomsten.

15.2 Wijzigingen

Wijzigingen of aanvullingen op deze Overeenkomst zijn alleen rechtsgeldig indien schriftelijk overeengekomen en ondertekend door alle Partijen.

15.3 Overdracht

Rechten en verplichtingen uit deze Overeenkomst kunnen niet worden overgedragen zonder voorafgaande schriftelijke toestemming van de andere Partijen, behoudens overdracht aan een rechtsopvolger bij fusie of splitsing.

15.4 Gedeeltelijke nietigheid

Indien een bepaling van deze Overeenkomst nietig of ongeldig blijkt, blijven de overige bepalingen volledig van kracht. Partijen zullen de ongeldige bepaling vervangen door een geldige bepaling die het doel van de oorspronkelijke bepaling zo dicht mogelijk benadert.

15.5 Geen afstand van rechten

Het niet of vertraagd uitoefenen van enig recht uit deze Overeenkomst betekent geen afstand van dat recht.

15.6 Kennisgevingen

Alle kennisgevingen onder deze Overeenkomst dienen schriftelijk te geschieden en worden geacht te zijn ontvangen: bij persoonlijke overhandiging: op de dag van overhandiging; bij aangetekende post: op de vijfde werkdag na verzending; bij e-mail: op de werkdag volgend op verzending (mits bevestiging van ontvangst).

Kennisgevingen worden gezonden naar de adressen zoals vermeld in de aanhef, of naar een later door een Partij opgegeven adres.

15.7 Toepasselijk recht

Op deze Overeenkomst is Nederlands recht van toepassing.

15.8 Kosten

Elke Partij draagt haar eigen kosten in verband met het opstellen en afsluiten van deze Overeenkomst, met uitzondering van de kosten van de notariële levering conform artikel 3.2.

15.9 Counterparts

Deze Overeenkomst kan in meerdere exemplaren worden ondertekend, die tezamen één overeenkomst vormen.

15.10 Duur garanties

Voor zover niet anders vermeld in artikel 10.5, vervallen de garanties 18 maanden na de Leveringsdatum.

Waardering:

- Pre-money waardering: EUR 2.500.000

- Investering: EUR 500.000

- Post-money waardering: EUR 3.000.000

- Prijs per aandeel: EUR 0,50

ALDUS OVEREENGEKOMEN EN IN DRIEVOUD ONDERTEKEND

te [plaats], op [datum]

—

De Investeerder:

______________________ De heer Alan van Gent

—

De Oprichter:

______________________ Mevrouw Ellen de Bruin

—

De Vennootschap:

______________________ NoxaPulse Technologies B.V. vertegenwoordigd door Ellen de Bruin, directeur-bestuurder

—

TOELICHTING

Deze aandelenovereenkomst is opgesteld conform Nederlands vennootschapsrecht en de gebruikelijke praktijk in Nederlandse venture capital transacties. Belangrijke juridische aspecten:

1. Levering (art. 2:196 BW): Vereist notariële akte voor overdracht aandelen in BV 2. Voorkeursrecht (art. 2:206a BW): Contractueel voorkeursrecht naast wettelijk voorkeursrecht 3. Informatie (art. 2:217 BW): Uitgebreide informatierechten bovenop wettelijke minimum 4. Geschillen (art. 2:192 BW): Geschillencommissie als alternatief voor rechtbank 5. Garanties en vrijwaringen: Gebaseerd op Nederlandse jurisprudentie met gebruikelijke beperkingen 6. Tag-along en drag-along: Standaard beschermingsmechanismen bij exit-situaties 7. Vetorechten: Beschermen minderheidsbelang investeerder bij belangrijke besluiten

De overeenkomst biedt balans tussen bescherming van de investeerder en operationele vrijheid van de onderneming, zoals gebruikelijk in early-stage investeringen.